2021全球母婴大会上,母婴行业观察创始人杨德勇分享年中报告,以权威数据与深度洞察剖析行业变化与新生、深拆母婴细分类目、解读人货场最新趋势。以下为报告全文:

现状与新生

今年的全球母婴大会,很多嘉宾并没有把出生率下滑的图表拿出来给大家看,说明大家心里都知道现状是什么样子,但是我们在找希望,找光。所以我希望今天的报告也能给大家分享一些不一样的东西。看一下这半年的关键词,三胎放开应该是今年最大的事情,因为它不仅仅是母婴行业的事情,它是全社会的事情。

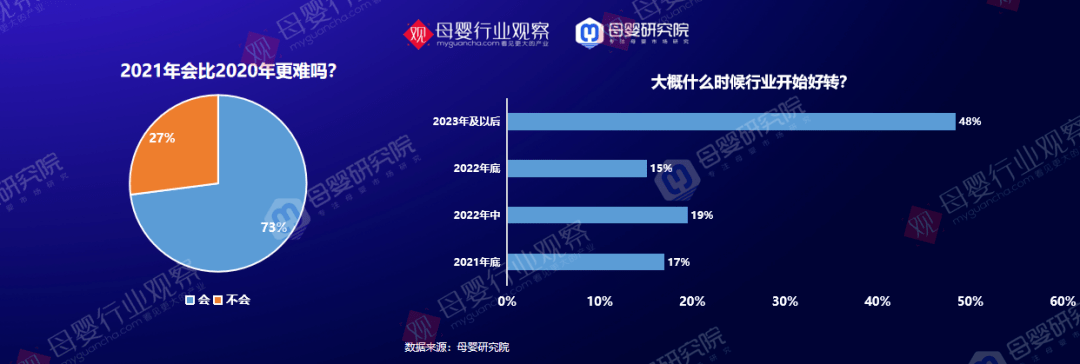

那么最难的时候过去了吗?

现状是越来越悲观了。从我们的调研数据来看,年初1月份,认为最难的时候没过去和认为过去了的比例大概是8:2,半年后7月份调研的时候,这个比例变成了接近9:1。但是这个统一的认知不代表我们可以躺平,什么都不干了。

2021年比2020年更难了吗?

我们看一下大家的预期,确实感觉更难了。而且我今天看到了桥水基金创始人达利欧前段时间说的一句话:2021年的经济比2008年还难。不止我们,全球都是这样子的,但是这不代表我们可以什么都不干了。

我去问身边的朋友,比如做零售商的老板,我说这种情况下你们怎么办?他说了四个字:空仓以待。现在不进货,只要够用就可以了。我知道很多的品牌商都已经爆仓了,就像玩股票一样,爆仓了还没到低谷。我问品牌商他们怎么办?他们认为2021年还不是最难的时候,有可能是2022年,也有可能是2023年。这时候怎么办呢?今年还是要进攻,拿到足够多的份额之后,到2022年年底或者2023年的时候,再收回来。我问了做服务的朋友,为什么要这个时候进到母婴行业,他们告诉我,如果母婴行业不难的话就不进来了,因为难才有机会。不同的人面对相同的客观现状,他们做了不一样的事情。经历这次危机之后,你会发现有很多企业走出了不一样的路来。

接下来看一下“三胎”这个关键词

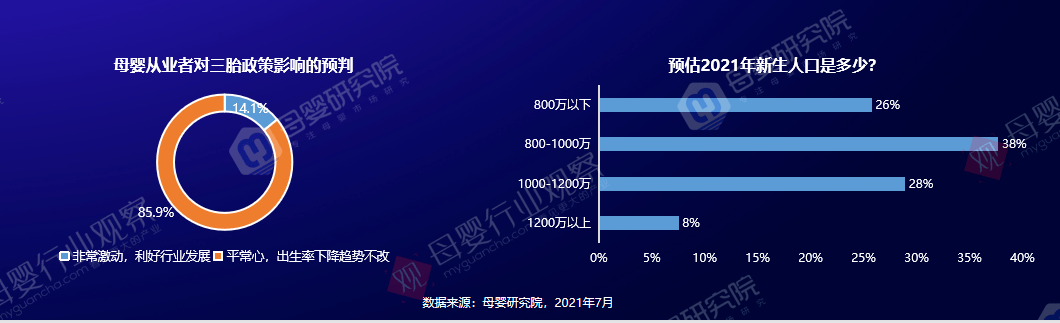

三胎放开之后并没有改变大家对行业的预期,大家相对来说还是悲观一点。从母婴研究院的调研数据来看,超85%的从业者对放开三胎后出生率走势较为悲观,64%的从业者预估2021年新生儿在1000万以下。

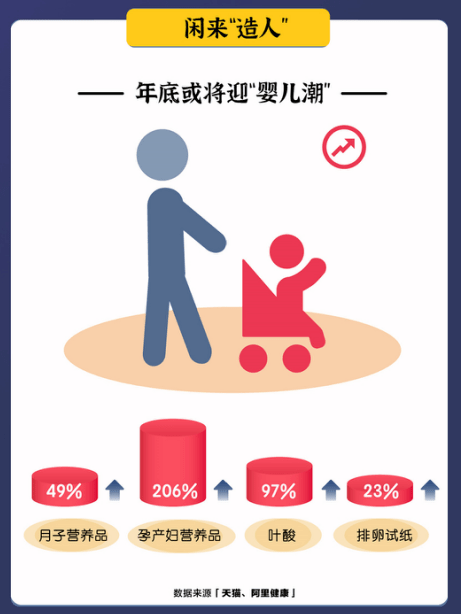

但是阿里健康的一个数据显示,叶酸的销量在快速提升,所以我感觉好像也有光。可能当大家都特别悲观的时候,事情就反转了。

我去做调研的时候,跟飞鹤的朋友聊天,他们说了一句话:信心比黄金更重要。我也很同意这个观点,改变不了的东西我们就不必过多纠结了,怎么应对才能成就不同的自己,所以大家还是要有信心。

2021年母婴投融资有所升温吗?

投融资一定是减少的,但是减少的过程中,融资金额大幅上升。这说明什么呢?说明可能那些差一点或者没那么优秀的项目,不容易拿到投资了,头部的企业在被资本争抢。

新消费火热,这半年获融资的母婴新消费项目一共36起,总金额46.4亿。主要集中在儿童营养、辅零食、洗护、出行、益智玩具等领域。

说明资本也在关注,但是我告诉大家这个市场很快就被资本都扫完了,因为任何一个细分的产业类目里面没有那么多优秀的项目。所以当资本看了一圈,然后再竞争两年,这个市场就基本上就定型了。但是不代表就没有新的机会,还有很多好的项目在这两年会冒出来。

母婴细分品类增长机会划重点

奶粉的集中度再一次提升了吗?

这是2020年我们发布的新母婴之王榜单,奶粉品牌TOP14占了90%的份额,但是从今年往后,可能TOP10、TOP5就占了90%的份额,这是一个不争的事实,任何一个行业发展到一定阶段一定是集中化的。

但是当集中化到一定程度的时候,一定有细分的机会,一定有新品牌的机会。当庞然大物包袱很重,没法灵活调整的时候,你轻装上阵就有机会。

因为在母婴行业还有独特的渠道就是线下的母婴店,现在线下的母婴店非常难,以前线下母婴店还有引流的动作,现在所有的流量都用来赚钱。当一个品牌、产品不能让它盈利赚钱的时候,它一定会转去卖赚钱的那一个。

具体来看,婴幼儿奶粉步入存量竞争,消费升级、新产品驱动婴儿奶粉市场新增长,A2、羊奶粉、有机奶粉等细分品类成为当下的竞争新焦点。

婴童细分类目能否持续贡献增长新动力?

零辅食、营养品等持续高增长,是今年线上和线下少有的增长品类和赛道,当然资本也都进来了。此外,分阶分龄分段喂养、辅零食营养化、营养品零食化趋势明显。

场景的变化、品类的变化、形态的变化,以及高端化、大童化这些趋势,都把市场拉开了。对比国外市场,国内辅零食市场占有率和普及率还是很低的,所以这个市场资本还是很看好,而且这两年还会热下去。

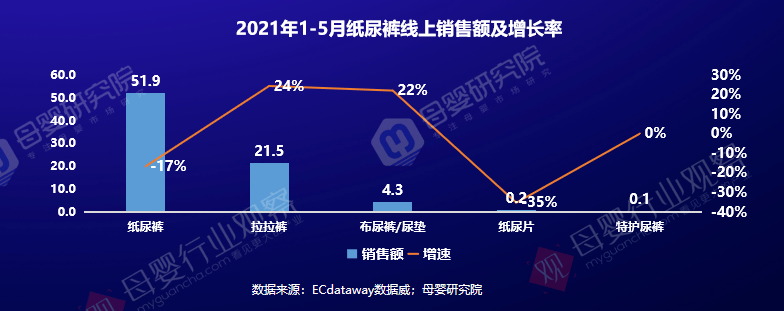

纸尿裤市场增量在哪里?

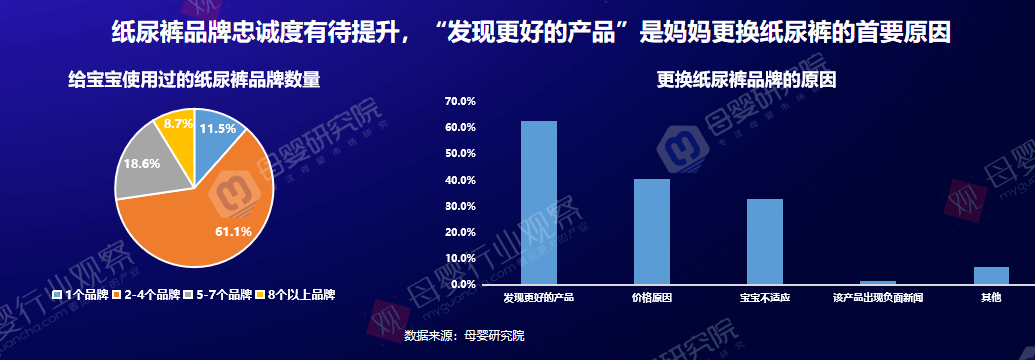

纸尿裤产业上下游的真到了洗牌期了,我们4月份做纸尿裤产业大会的时候,认真做了调研和沟通,发现真的是太难了。从数据来看,纸尿裤线上销售在减少,1-5月线上平台纸尿裤销售额同比减少6.6% 。

此外,纸尿裤做品牌太难了,消费者对纸尿裤品牌的忠诚度没那么高,从左图的数据可以看到,超过60%的妈妈给宝宝使用过的纸尿裤品牌在2~4个,“发现更好的产品”是妈妈更换纸尿裤的首要原因。

行业虽有震荡,但纸尿裤高端化、细分化、颜值化、大童化趋势依旧。比如从细分化趋势来看,男宝女宝专用,夜间专用纸尿裤等都是值得关注的。

洗护、出行、喂养、睡眠,非刚性需求成为必需品?

先看洗护,需求呈多元化、个性化、成人化特点,产品功能划分的更为细密和精准,天然成分、功能细化、专业背书是消费者关注重点。当然这个赛道也拿到了很多投资,因为它的场景化、个性化、成人化特点,让整个用户生命周期也在拉长。

再看婴儿出行,多场景需求及儿童安全座椅纳入立法,推动婴幼儿出行产品渗透率加速提升,同时高端市场带动增长。但是受二胎率高、耐用品特性(比如二宝可以接着用大宝的安全座椅)等因素影响,对出行市场还是保持谨慎乐观,但是现在来看可以重新做一遍的感觉。

喂养用品,功能、材质、品质升级。以核心子类目水杯为例,PPSU、硅胶材质成主流,同时更具备颜值和个性的产品也成为出街必备。如果说2021或者之后大家还有什么增长的机会,产品研发、产品创新是个非常大的增长机会点。

婴童睡眠,消费者的变化、场景的变化、国潮的变化、材质的升级,科技的赋能等等,也给了这个赛道机会。

童装玩具个性化、多元化需求爆发

先看童装童鞋,线上稳健增长,围绕各种细分穿搭场景需求的个性化产品需求激增,同时新质感、新材料、新款式成品牌创新升级方向。

再看玩具市场,品牌化、IP化、益智化是非常明显的趋势,上半年线上销售同比微降,同时儿童智能玩具增速可观。

特别关注孕产

为什么要特别关注?因为孕产是母婴的最前端,如果池塘里的鱼没有了,或者少了,前面讲的东西都没有太大意义。但是数据告诉我们,孕产确实在下滑,多个品类中,孕产妇相关营养及用品需求下降最为明显,月子营养、孕产彩妆及洗护,孕妇装等多个子类目同比去年均下滑20%以上。

孕产下滑说明人减少了,但是人的消费需求并没有减少,消费还在升级,贵的一定会买,只是消费在分化,现在的消费者同样的预算可能会去多个平台花掉。

还有一点非常有意思,虽然孕产在下滑,但是越来越往头部聚集,像嫚熙增长就很快,下滑的是别家的,头部企业还在增长。

看一下门店的奶粉纸尿裤销售情况,近5成门店奶粉、纸尿裤销售大幅下滑。受此冲击下,辅零食、儿童粉、婴童营养品是门店看好的机会品类。

不是他们非得要卖这些东西,是因为不卖有毛利的产品,就活不下去了。奶粉现在已经很难有毛利了,门店的流量都要变现到有毛利的产品上。

人货场最新趋势

一、新人群

新人群特点:圈层化、爱尝新、拥抱国货。每一个关键词背后都是消费者需求的洞察,一定要尊重消费者,跟消费者走得近一点。

更下沉、更独立、更爱自己。更下沉:我们在做调研的时候发现,三四线的消费者对于高价格、高品质产品的需求上的很快。更爱自己:现在90后、95后的妈妈爱孩子更爱自己。

此外,新人群还有这些特点:高知、理性、挑剔、智慧、有主见、见多识广。我把它总结成“见过世面”。现在大促的时候,让消费者囤货挺难的,因为他们清楚自己要买什么东西,他们对产品的理解甚至比你还专业。

二胎妈妈是典型的新人群。二胎妈妈并没有因为一胎的经验固化对产品的理解。多数妈妈认为大宝的用品并不适合二宝,即使在奶粉纸尿裤的选择上,二胎妈妈也并未因一胎经验而形成绝对忠诚度。所以,新品牌还有大把的机会。

二、新消费

国货、泛家庭消费、中大童、细分品类是新消费非常重要的关键词。

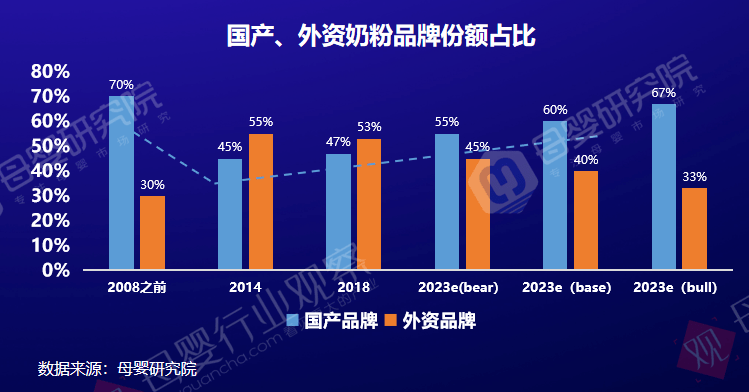

看一下国货,拿奶粉来说,保守估计到2023年国产奶粉和外资奶粉的市场占比是6:4。以前线下门店卖外资奶粉不赚钱还能引流,消费者来了之后可以关联消费,卖给他其他的东西。而现在所有的流量都用来赚钱才能活下去,所以就直接把很多外资奶粉品牌清掉了。

还有一个很大驱动因素就是疫情,疫情对于国产奶粉和外资奶粉占比的反转起到了非常重要的加速作用。不光是奶粉,其他的品类,国货崛起都是非常明显的趋势。

泛家庭消费需求旺盛,除母婴产品外,年轻妈妈们还关注理财保险 、电器家具、运动健身等。以前母婴消费面向的是0-6孩子群体,核心其实是0-3岁,但是现在围绕着泛家庭的消费兴起,现在理财保险如果和母婴渠道合作的话,效果还是比较明显的。

中大童消费崛起,儿童粉、大童服装、儿童水杯、学龄期儿童洗护等品类快速增长。奶粉一段下滑是很严重的,补在什么地方呢?四段,儿童粉。这是一个增长点。

用户多元化需求正被挖掘,辅零食、调味品、儿童智能玩具等细分品类增长非常可观。这两年满足场景化、功能化、细分化需求的产品,消费者是非常买单的,这里面还有很多的机会。

比功能更稀缺的是体验,比体验更稀缺的是个性。作为一个大众消费品,如果你要做规模,就把体验做好;如果你做个细分的品类,就把个性化做好。一定要占一头,有自己的特点。

消费依然在升级且在分层。很多人说消费在降级,其实错了。消费者凡是体验过好的产品,绝对回不去了。消费依然在升级,只是消费在分层,而且分层非常明显。如果单客经济是母婴市场命脉的话,大家要想想怎么把它再抓回来。

品牌化在急速加速,高客单价增势喜人。品牌化在加速,品牌意味着安全、意味可以满足消费者心里的那些需求。如果现在你做一个差不多的产品就想在市场上占据一席之地,是不太可能的,不如回去好好研究打磨一下,把这个产品做得更好。

此外,我们做调研的时候发现,对于低价的产品,消费者越来越不认了,这个趋势还是比较明显的。

从单一品类到多品类,从打爆单品到解决方案

打爆款是流量思维,解决方案是用户思维,真的在为用户做解决方案。但是从单一品类到多品类,不是所有的企业都适合去做,要结合自身情况,看看做哪些是合适的。此外,多品类也有潜在的风险,多品类意味着你的品牌力在模糊。

从品类到品牌,从品牌到品类

以前我们做产品,就是先做了,但它是个品牌吗?我认为不是。你只是进入了这个品类而已,这个品类统称叫湿巾,但不叫某品牌的湿巾。品牌是需要沉淀的,要从品类走向品牌。

但现在一定要从品牌到品类,你的品牌代表这个品类的称谓,你一定是王者。比如吸奶器就选美德乐。

找到1%的市场,占领80%的份额

前面说到孕产在下滑,但是嫚熙在增长,本来就是第一,现在很多竞品又都被挤出去了,后续可能就是更大的份额。任何一个行业发展到一定的阶段,一定是头部集中化的,这是毫无疑问的一个趋势。

三、新场景

线上在加速分化,线下在加速整合。线上以前只有几个玩家,做好京东、天猫就差不多了,现在还有拼多多,抖音、快手、视频号,小红书等等。线上在分化,以前的打法好像不灵了。

线下在加速整合。已经做得很好的母婴连锁机构跟我私下交流,都下滑了20%,更何况其他的机构。而且行业的红利也没有,整个链条上又没有利润的时候,就是产业整合的时候到了。

从业者年轻化。“如果我有时间,前面开母婴店,后面开酒吧”,这是我跟一个90后的母婴店老板聊天的时候,他告诉我的。这是一个很有意思的现象。年轻从业者对品牌、产品、选品、营销、开店的理解也不一样了,这是一个巨大的蝴蝶效应。而且我认为从业者年轻化的影响力,比我们想象的还大。

用一切可能的方法接触消费者,就是全渠道营销。一招鲜吃遍天,特别难了。

消费者需求的变化给了品牌诞生的机会,消费者场景的变化给了品牌突破的机会。我们看到那些黑马,都是抓住了很多消费者细分需求的变化,才有了品牌诞生的机会。

品牌诞生之后怎么去爆发呢?消费者场景的变化给了品牌突破的机会,任何一次渠道的迁移和变革,都会带来机会的再次分配。大家一定要敏感,一定要专注,很多品牌的崛起是因为抓住了小红书、拼多多、抖音这样的平台机会。

产业上下游在加速向头部集中。市场肯定会优胜劣汰,上下游都在向头部集中是任何一个产业发展到一定阶段的必由之路。

菜鸡互啄的时代结束了,竞争走向了更高级的维度。这个句话是我们2019年初的时候分享过的,这个趋势还在不断演进。业余选手肯定留不到牌桌上了,留在牌桌上的都已经专业选手了。如果你只有一个流量的能力,不足以支撑这个事情。

文章来源:母婴行业观察

热线电话

热线电话

在线QQ

在线QQ

微信

微信

留言

留言

美国-拉斯维加斯

美国-拉斯维加斯 2025年05月21日-05月23日

2025年05月21日-05月23日

新浪微博

新浪微博

微信公众号

微信公众号