[ 编者按 ] 母婴行业是更值钱的风口吗?三胎政策的落地,年轻父母越来越重视宝宝的生活品质。儿童食品、儿童辅食的快速增长会来哪些产业的升级。

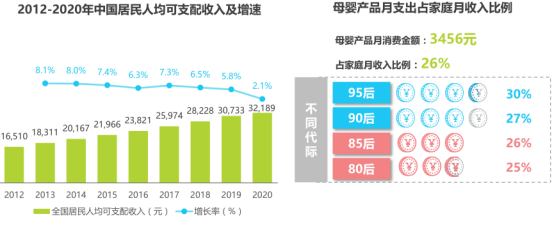

2010-2020的十年间,随着85、90、95后这一代陆续进入生育高峰,以及人均可支配收入的提高。

政策带来的宏观环境利好和母婴消费升级共同推动我国母婴行业规模的持续增长,市场规模从2010年的1万亿元增长到2020年的4.09 万亿元,年复合增长率达到15.06%,预估未来五年行业年复合率仍将保持在10%左右。

这是写满月亮的诗歌,边听边看吧

文 | 申南风

出品| 柠檬创投社

办公室的小辉平时午休间隙经常跟我探讨摩尔庄园和王者的心得,但自从备孕以来他大部分时间都是用来刷抖音和育儿社群来提前汲取育儿心经以及甄选婴幼儿用品。

果然为人父母后可以开启“第二人生”。

2016年的二胎、2021年的三胎政策的放开是应对低结婚率、低生育率,改善我国人口结构、保持我国人力资源优势的一项国策。

2010-2020的十年间,随着85、90、95后这一代陆续进入生育高峰,以及人均可支配收入的提高。

政策带来的宏观环境利好和母婴消费升级共同推动我国母婴行业规模的持续增长,市场规模从2010年的1万亿元增长到2020年的4.09 万亿元,年复合增长率达到15.06%,预估未来五年行业年复合率仍将保持在10%左右。

图片数据源自艾瑞咨询

受疫情影响以及电商、双微、短视频平台的迅猛发展,母婴产品线上销售渠道占比从2015年的19%上升为31%。

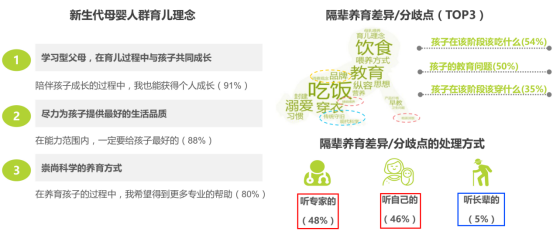

各项数据都表明90、95后,拥有着较高教育程度的新生代妈妈群体是当仁不让的育儿主力,与以往不同的是以办公室小辉为代表的爸爸群体,也积极地参与到育儿环节中来辅助妈妈群体决策。

90、95后用户作为新生代父母,跟上一代最大的不同在于育儿知识获取方式的变化。

传统育儿知识的获取通常源自亲友间的传授,而作为互联网原住民的90、95后会本能地求助网络,种草内容、儿科专家及社交网络KOL的意见会成为她们购买决策的重要依据。

其次在育儿观念上相对于上一代较粗放式的育儿方式,新生代父母较高的教育程度让她们更加崇尚高品质、科学细致的养娃,年轻的父母们很乐意在不断学习中陪伴宝贝们一起成长,而当养育观念与家中长辈发生分歧时,她们会更相信专家的建议或自己所学的科学知识。

总的来说,新生代父母会更偏向选择具有社交属性、高颜值、IP类的产品,对比较“潮”的国货有着较大兴趣,平时更关注内容社区、短视频、直播营销,偏好多渠道购物。

政策的背书以及刚需,让资本即使在去年因疫情而导致的行业凛冬期间,仍密切关注着母婴行业。据母婴研究院发布的《2020年母婴行业投融资报告》显示,2020全年母婴行业共有94起投融资事件,总融资金额高达110.6亿元。

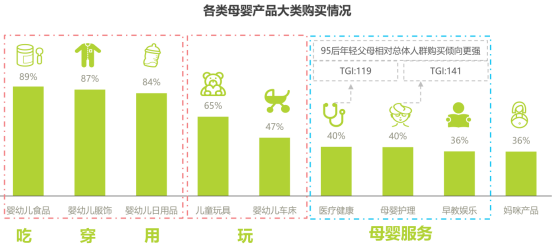

从上图可以看到吃穿用玩仍是当前母婴消费的主力,而医疗健康、母婴护理等服务渗透率虽然较低,但颇受95后年轻父母的青睐,相关品类未来的潜力或未可知。

当前国内母婴快消六大行业:奶嘴、奶瓶、吸奶器、婴儿食品、婴儿奶粉、婴儿尿布以5.6%的年复合持续增长,我们以伴随周期长、易损耗、复购率高的特点筛选出以下三个行业来稍作解读。

婴幼儿食品

婴幼儿食品一直是母婴产品消费里面一项占比颇重的支出,纵观母婴行业近一年上市的公司多于婴儿食品相关,如均瑶健康、品渥食品、熊猫乳品、稳健医疗、豪悦护理等。

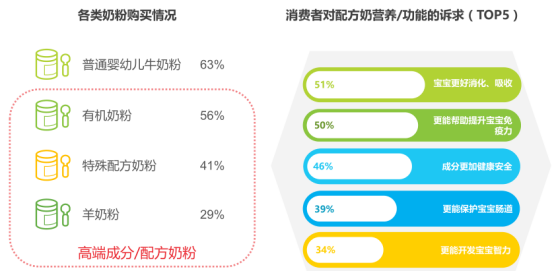

要做到健康高品质的养娃,在安全的基础上食品的营养和功能就成了家长们最为关注的部分,婴幼儿奶粉、营养品、辅食、零食、调味品无不受此推动迈向配方化、功效丰富化和细分化。

奶粉作为母婴用品中的刚需产品,消费者更注重奶粉的营养和和功能,成分安全、易吸收、开发智力、提高宝宝免疫力等功能已成为消费者购买的主要诉求,如羊奶粉、有机奶粉、早产儿奶粉、免疫奶粉、蛋白水解配方奶粉等高端配方奶粉需求持续攀升。

奶粉走到现在,虽然外资品牌仍占较大份额,但随着新生代父母对国产品牌的青睐,国产奶粉的市场份额正在缓慢而坚定地上升,一句更适合中国宝宝体质的奶粉圈粉无数。

相对于消费升级空间有限的奶粉,年复合增长率常年保持在两位数的辅食行业更值得说下。

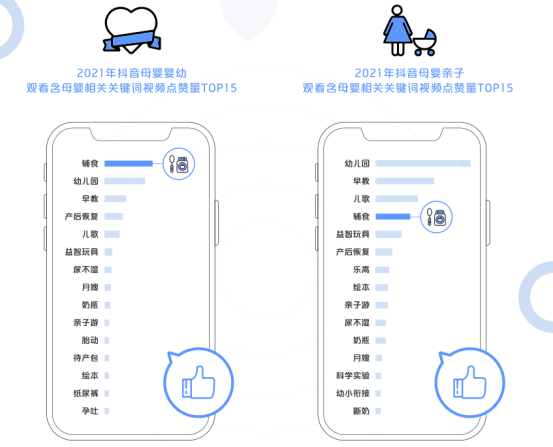

2021年上半年,抖音平台母婴相关关键词视频点赞TOP15中,“辅食”毫无争议地排名第一,通过刷短视频获取推荐的辅食产品或DIY辅食已成为很多90后妈妈的习惯。

众所周知,婴儿在6个月后其营养需求已不是单纯母乳可以满足的了,各种米粉、菜泥、果泥、肉泥、小零食合理搭配,帮助宝宝健康发育,从某种程度上来说宝宝六个月后的辅食同样也是刚需。

辅食因为迎合了新生代父母希望让孩子营养更全面的需求而迅猛发展,2019 年我国婴幼儿辅食市场规模已超 400 亿元,年复合增长率高达 23%, 预计2025年有望超过700亿元。

资本同样对辅食行业抱有兴趣,仅今年上半年婴幼儿零辅食赛道发生多起融资,小黄象获真格基金数千万元天使轮融资、秋天满满获顺为资本超千万美元A轮融资,宝宝馋了更厉害短短四个月获得三轮融资。

休闲零食界三巨头的三只松鼠、良品铺子、百草味更是陆续下场,三只松鼠旗下的小鹿蓝蓝成立一年时间营业额就达到3.39亿元,在售的SKU超过60种,百万级产品则达到数十种,被业内笑称为三只松鼠业绩下滑的救命草。

在2021年的上半年辅食里出现了三个高增长品类,且有机的关键词愈渐增多,是非常值得品牌方重视的。

奶酪块

因营养价值颇高近年倍受重视,其蛋白组成主要是酪蛋白,易消化;其中蕴含的脂溶性维生素A、D、E和B族含量丰富,有利于儿童的生长发育;钙、磷、镁等微量元素的含量同样较高,而钙与酪蛋白结合,吸收利用率更高,对儿童的骨骼生长起到非常大的作用;甚至脂肪中含有的磷脂酰胆碱和鞘磷脂,也对婴幼儿的智力发育起着较强的作用。

一块奶酪,不仅蛋白质丰富易吸收,还富含多种微量元素对婴幼儿骨骼和脑部发育起到较大作用,这简直是家长心中的完美的辅食模板,奶酪块作为单品在辅食赛道出现高增长绝对是全靠自己的硬实力,没一点虚的。

核桃油

核桃在我国的传统认知里就有“补脑”的概念,而核桃油中含有对脑功能代谢和构成神经元的亚油酸、亚麻酸、磷脂等重要物质,是儿童发育期、女性妊娠期及产后康复的高级保健食用油。

低温、冷榨、营养是消费者的对产品的认知,以婴儿辅食专用为主打的核桃油市场竞争激烈,目前领先品牌为爷爷的农场、碧欧奇和秋田满满。

秋梨膏棒棒糖

人类对甜食的迷恋是从远古就烙印在基因里的,但如今倡导健康养生的环境里,怎么能吃的安心是很令消费者头痛的问题,梨膏糖迎合这一需求焕发新生。梨膏糖古已有之,给人的印象就是古法、正宗、纯手工、去火、润燥、天然果糖、非添加。

秋梨膏棒棒糖虽然崛起的时间不长,但目前的单品行业霸主只有青源堂,其知名度、品类、增速、和好评无不是当下的一时之选,市场规模一年时间从无到有拓展到2032万元,而市场排名第二位的秋田满满仅70万元,两者相差近30倍。

辅食行业潜力无限,但凡是涉及食品都难免会在安全方面让人忧虑,尤其是辅食行业大多采用代工模式,代工模式最大的弊端还不在于同质化,而在于代工厂价格被逐步压低后,可能会引发的食品安全隐患。

以某一著名品牌的婴幼儿奶酪块为例,产品图看的让人食指大动,去看下配料表,再制奶酪适合国人口味这没问题,但里面的添加剂是否真的适合婴幼儿群体?

在正确的赛道上花点心思在产品的研发、功效、包装设计上,辅以内容营销很容易快速出圈,但想获得长久的发展还是要把品质和安全放在首位。

这是一句老话和套话,也是一句实话。

纸尿裤

美国儿科学会研究表明:孩子的排泄控制肌肉一般在12-24月间达到成熟,平均年龄在18个月。

但事实上婴幼儿纸尿裤作为消耗品,通常会陪伴宝宝到2-3岁,毕竟3岁左右的宝宝才能完全掌控神经肌肉对排泄的控制力。

纸尿裤因为体积原因,消费者更愿意通过线上购买来享受送货到家的便利,而近两年线上销售额远超线下更是佐证了这一点。

新生代的宝爸宝妈们对采用了新材料、新技术的高端产品非常感兴趣,除了关注舒适柔软、超薄干爽透气等特点外,他们和上一代的明显区别就是产品的“颜值”也是他们购买考量的一大因素。

抖音爆款播放量300万、京东单款评价500万的好奇皇家御裤,就是将科技和颜值叠加达到惊人销量的典范。

蚕丝带来御级丝柔,厚度仅0.2cm的内芯搭配独特剪裁,轻柔护臀、透气锁湿,官方号称性能优于国标30倍,一片就能承接宝宝六次的尿量,反渗接近0,尿量再多也让宝宝贴身触感干爽如初,彻底告别红屁股。

而古风感满满的五爪金龙纹,则把长辈对孩子望子成龙的期盼表达的淋漓尽致。

动画IP+玩具

受益于庞大的人口基数,我国向来是全球最大的玩具消费国,2018年玩具零售额占全球玩具零售额的13.8%,仅次于美国。

但从家庭平均玩具消费支出上来看,国内家庭平均玩具消费支出269元,仅为发达国家的 1/8,有着极大的增长潜力。

当前国内玩具行业整体集中度较低, 以孩之宝、美泰、乐高等为首的国际品牌凭借着品牌的高知名度、耳熟能详的IP和优质的渠道长期占据着中高端市场细分龙头位置。

新生代父母对宝宝智力启蒙和早教方面非常重视,而益智类玩具因为可以开发宝宝的想象力和创造力,培养宝宝的认知与逻辑思维能力而倍受家长们的青睐,而似乐高这种搭建类玩具由于可以培养宝宝的空间想象力和动手能力也是家长们的必备选项。

抖音平台上儿童玩具和益智玩具话题视频在母婴类视频中长期热度不减,早教益智叠加IP联名爆款频出。

小猪佩奇凭借幽默、有趣的故事早已成为“社会猪”家喻户晓,深受大小朋友的喜爱,抖音上和小猪佩奇相关的玩具点击量最高,相关话题累计播放量168亿次,而玩具话题总播放量也才490亿次。

2019年为公司eOne带来1.1亿美元的收入,小猪佩奇的IP影响力和吸金能力可见一斑。

而国内婴幼儿玩具龙头奥飞娱乐同样凭借“动漫IP+玩具”成为行业领先者,旗下或授权IP组成的铠甲勇士、超级飞侠、飓风战魂、巨神战击队、萌鸡小队、巴啦啦小魔仙、悠悠球战斗王EX等玩具方阵在全国销量很高。

但不管是国际巨头乐高,还是国内龙头奥飞娱乐,其市占率仅为 5.1%和2.3%,这给了后来者极大的发展空间。

IP玩具的火热以及细分领域巨大的发展潜力让众多新创品牌和资本一时蠢蠢欲动。

2021年2月底儿童原创IP及周边产品开发运营商子非鱼获得第五轮融资,投资方为挑战者资本;8月初以原创少儿内容和IP创作的多罗罗宣布完成来自喜马拉雅的战略投资。

业内都知道多罗罗获得喜马拉雅的投资是早晚的事,多罗罗在喜马拉雅属于神级产品;喜马拉雅儿童类口碑榜TOP10中,多罗罗一家独占其四,座下《神探迈克狐》长年霸占口碑第一。

未来以OEM为主的众多中小企业势必会在中低端产品制造领域面临转型愈发困难的困境,日渐衰落已不可避免;而注重研发、重视IP原创设计及公司品牌建设的企业如奥飞娱乐、高乐股份、子非鱼等,势必因其提供的高附加值产品会在未来攫取更多的市场份额。

1、线上ROI要够高,线下渠道要够深。

目前变异病毒造成的影响可能会持续较长时间,而疫情普遍会对线下实体店造成影响,但幸运的是母婴行业本身就具有会员体系,容易打造私域社群,而新生代妈妈群体在孕期更倾向于在社群内求助或交流育儿经验,有助于发展熟人经济形成社交裂变。

建议通过多元组合种草、B2C电商平台、KOL引流、加强内容互动、加大私域社群营销等方式多渠道布局线上业务,如能搭配自建配送则能更有效地联通线上线下渠道,以此合理地减少线下门店数量打造轻资产模式以应对疫情的影响。

澳乐微信小程序商城上线一个月收获粉丝12万,会员转化率超60%,好孩子通过云店小程序建立私域流量池,在去年2月份销售额近千万,新客消费量超60%。

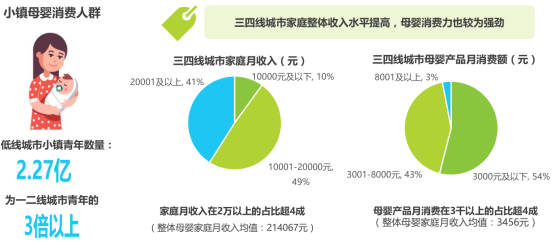

线下资源可以加强对三、四线城市的倾斜,优化场景购物体验,拓展下沉市场。

当前新生儿出生率虽然下滑,但是二胎出生率却在增长,三胎因为政策刚落地没多久暂时看不到效果,二胎就成为当下关键的增长点。

而三、四线城市的新生代父母相对较为传统,城乡有“多子多福”的传统观念,且相对于一二线城市具有较低的养育和住房成本,二胎率明显高于一二线城市,据近年国家统计局公布数据显示,2016-2019年新生人口中有80%位于二三四线及以下城市。

同时三四线城市的消费观念也在向高线城市看齐,去年疫情较严重的一季度京东母婴下沉市场的新用户增长率为168%,而去年国际巨头惠氏旗下的臻朗高端奶粉通过下沉三四线城市,再造了一个大单品,并有望成为继启赋和铂臻之后的第三大十亿级大单品。

低线城市的增长潜力或可成为推动品牌高端化转型的新动力。

热线电话

热线电话

在线QQ

在线QQ

微信

微信

留言

留言

美国-拉斯维加斯

美国-拉斯维加斯 2025年05月21日-05月23日

2025年05月21日-05月23日

新浪微博

新浪微博

微信公众号

微信公众号